[מאת: עו"ד (רו"ח) גיא חן, רו"ח יעקב דוד]

החוק קובע שאדם שמרכז חייו בישראל הוא תושב ישראל. אותו תושב חייב לשלם מס בישראל על כל הכנסותיו, לרבות על הכנסות שהוא מפיק בחו"ל. לעומתו, תושב חוץ, הוא אדם שמרכז החיים שלו בחו"ל ולכן לא משלם מס בישראל על הכנסות שהוא מפיק בחו"ל.

אם עזבתם את ישראל והתחלתם לעבוד בחו"ל, החוק קובע, כי עליכם לבחור באחת משתי אפשרויות הדיווח הבאות למס הכנסה:

- להודיע למס הכנסה שמרכז החיים שלכם נשאר בישראל – אם בחרתם באפשרות זו, עליכם להגיש מדי שנה דו"ח למס הכנסה בישראל. הדו"ח, יפרט את כל ההכנסות שאתם מפיקים בחו"ל. סביר להניח שבעקבות הגשת הדו"ח, תצטרכו לשלם מס הכנסה וביטוח לאומי בישראל.

- להודיע למס הכנסה שמרכז החיים שלכם עבר לחו"ל – ההודעה למס הכנסה שמרכז החיים שלכם עבר לחו"ל נעשית באמצעות הגשת דו"ח ניתוק תושבות,או בקיצור, דו"ח ניתוק. לאחר הגשת דו"ח הניתוק, וכל עוד לא נקבע אחרת[1], אתם פטורים מדיווח ותשלום מסים בישראל על כל ההכנסות שאתם מפיקים בחו"ל.

כלומר, לא מספיק לעלות על מטוס ולעבור לחו"ל כדי להפסיק לשלם מס הכנסה בישראל. אם עשיתם רילוקשיין, החוק קובע שעליכם לבחור באחת מאותן שתי אפשרויות דיווח – או לדווח למס הכנסה על כל ההכנסות שאתם מפיקים בחו"ל או להודיע להם באמצעות דו"ח ניתוק, שמרכז החיים שלכם כבר לא בישראל.

ניתוק תושבות יכול גם להשפיע על חבות המס בגין עסקאות מקרקעין בישראל. במסגרת מאמרינו להלן, נסקור את השפעת ניתוק התושבות על החבות במס שבח בגין מכירת דירת מגורים בישראל, ועל החבות במס רכישה בגין רכישת דירת מגורים בישראל.

השפעת ניתוק התושבות על הפטור ממס שבח בגין מכירת דירת מגורים יחידה

סעיף 49ב(2) לחוק מיסוי מקרקעין (שבח ורכישה), תשכ"ג-1963 (להלן: "החוק"), מקנה למוכר דירת מגורים מזכה[2] פטור ממס שבח.

תושב ישראל, זכאי לפטור ממס שבח במידה והדירה הנמכרת היא דירתו היחידה בישראל[3]. כלומר, תושב ישראל שבבעלותו דירה יחידה בישראל זכאי לפטור כאמור, גם במידה ובבעלותו דירות נוספות בחו"ל.

גם תושב חוץ המוכר דירת מגורים יחידה בישראל זכאי לפטור ממס שבח. אך בניגוד לתושב ישראל, הפטור לתושב החוץ יינתן רק אם אין בבעלותו דירת מגורים במדינה בה הוא תושב. כלומר, הפטור לתושב חוץ מותנה בהתקיימות שני תנאים מצטברים:

- בבעלות תושב החוץ דירת מגורים אחת בישראל[4].

- לתושב החוץ אין בעלות בדירת מגורים במדינה בה הוא תושב[5].

יובהר, כי תנאי (2) יתקיים, גם אם בבעלות תושב החוץ דירת מגורים במדינה שונה ממדינת תושבותו. כך למשל, יחיד תושב ארה"ב המוכר דירת מגורים יחידה בישראל, זכאי לפטור ממס שבח, גם אם בבעלותו דירת מגורים בקנדה ואין בבעלותו דירת מגורים בארה"ב.

מהאמור עולה, כי תושב ישראל המנתק את תושבותו הישראלית בעקבות הגירתו לחו"ל, עדיין זכאי לפטור ממס שבח בעת מכירת דירת מגורים יחידה בישראל במידה ויעמוד בשני התנאים המצטברים שלעיל.

דגשים נוספים:

- על תושב החוץ לדווח לרשויות המס בישראל על מכירת הדירה גם במידה והתקבל בגינה פטור ממס שבח.

- קבלת פטור ממס שבח בישראל איננה פוטרת את מוכר הדירה מדיווח ותשלום מס במדינה אליה היגר ובהתאם לדין החל בה.

- במסגרת טופס המש"ח המוגש לרשויות המס בגין מכירת המקרקעין בישראל (טופס 7000), על מוכר הדירה להצהיר, כי הינו תושב חוץ לצרכי מס ביחס לשנה בה התבצעה עסקת המכירה.

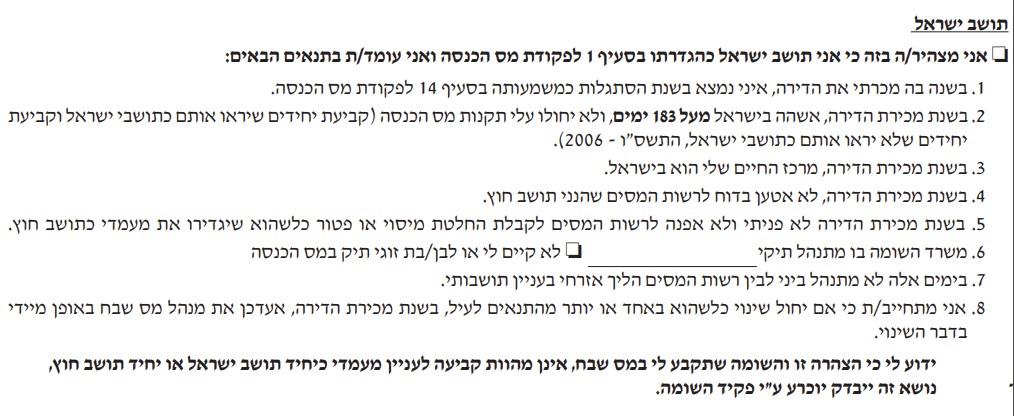

- במידה והמוכר מבקש פטור ממס שבח כתושב ישראל, עליו להצהיר במסגרת טופס המש"ח, מספר הצהרות, המונעות ממנו את האפשרות לנתק את תושבתו לצרכי מס בגין אותה שנה. להלן, צילום ההצהרות מתוך טופס המש"ח[6]:

השפעת ניתוק התושבות על שיעור מס רכישה בגין רכישת דירת מגורים ראשונה בישראל

בהתאם להוראות החוק, תושב ישראל זכאי לתשלום מס רכישה מופחת בעת רכישת דירת מגורים יחידה בישראל[7]. בשונה מהפטור ממס שבח שצוין לעיל, הזכאות לתשלום מס רכישה מופחת ניתנת אך ורק ליחידים תושבי ישראל ולא לתושבי חוץ.

כתוצאה מכך, תושב ישראל המנתק את תושבותו הישראלית והופך לתושב חוץ, לא זכאי עוד לשיעור מס רכישה מופחת בגין רכישת דירת מגורים יחידה בישראל.

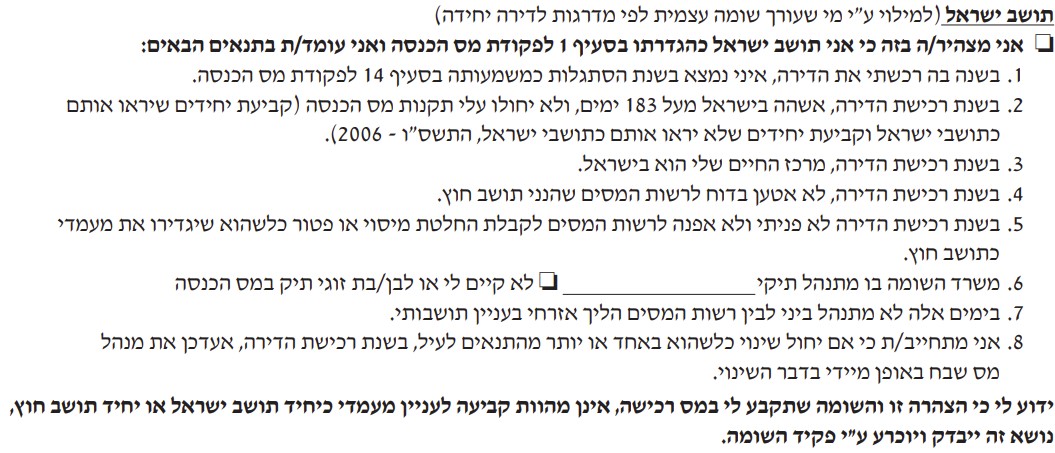

במסגרת טופס דיווח המשח, על רוכש דירת המגורים בישראל להצהיר האם הוא תושב ישראל או תושב חוץ בשנת הרכישה. במידה והרוכש מבקש תשלום מס רכישה מופחת כתושב ישראל, עליו להצהיר במסגרת טופס המש"ח, מספר הצהרות, המונעות ממנו את האפשרות לנתק את תושבתו לצרכי מס בגין אותה שנה. להלן, צילום ההצהרות מתוך טופס המש"ח[8]:

דוגמא:

בתחילת מאי 2023 יחיד תושב ישראל עבר לחו"ל. באוקטובר 2023 היחיד החליט לרכוש דירה בישראל שהינה דירתו היחידה בה. בפני היחיד קיימות שתי אפשרויות:

- לנתק את תושבתו החל מ- 01.01.2024 וליהנות ממס רכישה מופחת בגין רכישת הדירה – במקרה זה, היחיד נדרש להגיש דו"ח לרשויות מס הכנסה בישראל בגין שנת 2023. במסגרת הדו"ח היחיד יצהיר לרשויות המס בישראל על הכנסותיו שהופקו בחו"ל. ייתכן, שבעקבות הגשת הדו"ח, היחיד יידרש לשלם תוספת מס הכנסה וביטוח לאומי בישראל.

- לנתק את תושבתו החל מ- 01.05.2023 ולשלם מס רכישה גבוה בגין רכישת הדירה – במקרה זה, היחיד לא ישלם תוספת מס הכנסה וביטוח לאומי בישראל בגין ההכנסות שהופקו בחו"ל[9].

סיכומו של דבר

ניתוק תושבות מישראל עשוי להשפיע על חבות המס בעת מכירת ורכישת מקרקעין בישראל.

לכן, על תושב ישראל הצפוי למכור או לרכוש מקרקעין בישראל בשנת המעבר לחו"ל או החזרה לישראל, לשקול את השפעת ניתוק התושבות על עסקאות אלו.

מומלץ להיוועץ עם גורם מקצועי אשר לו הידע, המוניטין בנושא, בכדי לקבל החלטה מושכלת לגבי מועד ניתוק התושבות.

משרדנו עתיר ניסיון בליווי יחידים המהגרים לחו"ל והשבים לישראל. נשמח לעמוד לשירותכם בכל שאלה או בקשה.

[1] אישור ניתוק תושבות כפוף לשיקול דעתו של פקיד השומה

[2] "דירת מגורים מזכה" היא דירה אשר מתקיימים לגביה כל התנאים הבאים: הבנייה שלה הושלמה; היא בבעלותו של אדם פרטי ולא בבעלות של חברה או תאגיד; מעל 50% (מחצית) משטחה שימש למגורים ב-4 השנים שלפני המכירה או ב-80% מהתקופה שבשלה מחושב השבח.

[3] ובכפוף למספר תנאים נוספים המצוינים בחוק

[4] ובכפוף למספר תנאים נוספים המצוינים בחוק

[5] ככלל, ההוכחה על היעדרה של דירת מגורים במדינה בה תושב החוץ תושב, תעשה על ידי אישור מרשויות המס באותה מדינה. אם רשויות המס באותה מדינה, אינן מנפיקות אישור שכזה, על תושבי חוץ להוכיח על סמך ראיות אובייקטיביות, כי אין בבעלותו דירת מגורים במדינת תושבתו (למשל: חוזה שכירות בדירה בה הוא מתגורר, אישור מרשויות המס כי לא דיווח על הכנסות משכירות בגין דירת מגורים)

[6] טופס 7000 גרסא 8.2021 התקפה לעסקאות מיום 07.07.2021.

[7] בכפוף לתנאים נוספים המצוינים בחוק

[8] טופס 7000 גרסא 8.2021 התקפה לעסקאות מיום 07.07.2021.

[9] ככל שייקבע על ידי רשויות המס, כי היחיד הינו תושב מיום עזיבתו